photo réalisée par Sarah mon assistante IA

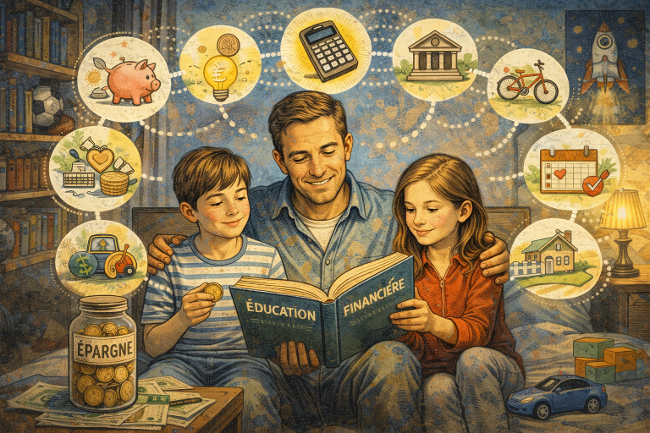

Pourquoi donner une éducation financière aux enfants ?

On apprend aux enfants à lire, à écrire, à compter.

Mais on oublie souvent de leur apprendre à gérer.

Or, l’argent n’est pas seulement un moyen de consommer.

C’est un outil. Et comme tout outil, mal utilisé, il peut fragiliser. Bien compris, il protège et construit.

Donner une éducation financière à un enfant, ce n’est pas en faire un petit capitaliste. C’est lui transmettre trois choses essentielles : la responsabilité, la liberté et la projection dans le temps.

1. Comprendre la valeur des choses

Un enfant qui apprend tôt la différence entre désir immédiat et besoin réel développe une capacité de discernement. Il comprend que chaque dépense a un coût d’opportunité : acheter ici, c’est renoncer ailleurs. Cette simple prise de conscience construit la maturité.

2. Apprendre à différer la gratification

Épargner pour un projet, attendre pour obtenir mieux, planifier avant d’acheter : ce sont des compétences comportementales. Elles sont liées à la réussite académique, professionnelle et personnelle. L’éducation financière entraîne la patience et la constance.

3. Développer l’autonomie

Un enfant qui sait gérer son argent de poche, puis son premier revenu, entre dans l’âge adulte avec moins d’angoisse et plus de contrôle. Il ne subit pas les décisions financières : il les prend.

4. Comprendre le monde économique

Nous vivons dans une société structurée par les flux financiers : salaires, impôts, crédit, inflation, investissement. Ne pas les comprendre, c’est naviguer à vue. Les comprendre, c’est pouvoir choisir.

5. Construire la sérénité

La majorité des tensions familiales chez les adultes sont liées à l’argent. Former tôt à la gestion saine, c’est prévenir des conflits futurs. L’éducation financière est un outil de paix sociale autant que de prospérité.

Enfin, il y a un enjeu éthique.

Un enfant qui comprend l’argent comprend aussi l’impact de ses choix : consommation responsable, dons, investissement dans des projets utiles, création de valeur.

Éduquer financièrement un enfant, ce n’est pas l’obséder par l’accumulation.

C’est lui donner les clés pour construire une vie équilibrée.

Et au fond, cela rejoint une idée simple :

On transmet des biens à ses enfants… mais il est plus puissant encore de leur transmettre la capacité d’en créer.